ProgettoItaliaNews Piccoli dettagli, grandi notizie.

ProgettoItaliaNews Piccoli dettagli, grandi notizie.

Articoli correlati

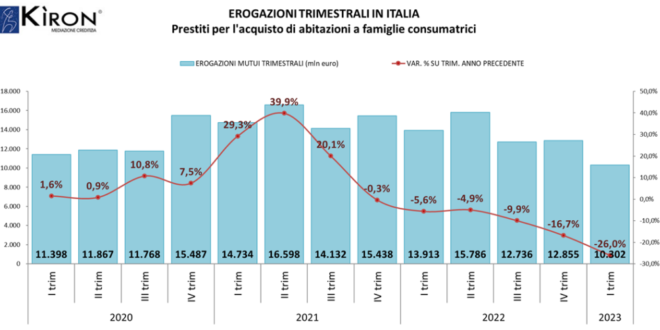

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 10.302 milioni di euro nel primo trimestre 2023. Rispetto allo stesso trimestre del 2022 si registra una diminuzione delle erogazioni pari a -26%, per un controvalore di oltre 3.6 miliardi di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – I trimestre 2023 pubblicato da Banca d’Italia a fine giugno e analizzato dagli esperti di Kìron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa.

“Se con il quarto trimestre di chiusura del 2021 si era registrato il primo segno meno dopo otto trimestri di rialzo consecutivi, – afferma Renato Landoni, Presidente Kìron Partner SpA – con il primo trimestre del 2023 registriamo il sesto segno negativo consecutivo a conferma che nel mercato del finanziamento alla famiglia per l’acquisto dell’abitazione le cose sono radicalmente cambiate. Il calo registrato nell’ultimo trimestre è molto più marcato rispetto a quanto registrato in precedenza: il 2022 si era chiuso con una variazione negativa del -10%. La prima rilevazione ufficiale del 2023 di Banca d’Italia segna un netto incremento della contrazione le cui cause vanno senza dubbi ricercate nel mutato scenario socioeconomico e al repentino rialzo dei tassi di interesse che ha caratterizzato gli ultimi 12 mesi. Il mercato dei mutui resta comunque anche per il 2023 a buoni livelli rispetto a quanto registrato in precedenza, segnale che l’eccezionalità va ricercata negli anni passati quando i tassi di interesse erano rimasti ai minimi storici per lungo tempo. Si ipotizza una proiezione a fine d’anno a circa 45 miliardi di euro.

Nel 2022 la contrazione aveva condizionato principalmente i volumi inerenti surroga e sostituzione, sfiorando appena le operazioni di acquisto che avevano tenuto i livelli record del 2021. Se analizziamo da questo punto di vista i volumi di mutuo in questo primo trimestre 2023 notiamo un calo del -26,6% delle operazioni a supporto di un acquisto immobiliare segno che la contrazione coinvolge ora proprio questa tipologia di finanziamenti. Prosegue anche il calo delle operazioni di sostituzione e surroga che registrano un -16,8%.

Sale al 7% il rapporto tra surroghe e totale delle erogazioni proseguendo nel trend di leggera risalita iniziata dal quarto trimestre dello scorso anno”.

Cosa aspettarsi dal secondo semestre 2023?

“Il peggio dovrebbe essere ormai alle spalle. Gli aumenti dei tassi di interesse, – spiega Landoni, Presidente Kìron – che hanno influenzato negativamente l’andamento del mercato rispetto allo scorso anno, dovrebbero aver terminato o quasi la loro corsa al rialzo. Molto dipenderà da due fattori: da una parte l’andamento dell’inflazione che spinge la BCE ad alzare i tassi per fronteggiarla, dall’altra l’andamento dell’economia che, se in contrazione, incide sul ribasso dei tassi di interesse. L’evoluzione di questi due fattori ha influenzato la domanda di credito che nel primo semestre ha fatto rilevare una diminuzione di oltre il 22%. Dal punto di vista dell’offerta invece le banche hanno sempre una buona predisposizione ad erogare credito alle famiglie, anche se rispetto al passato lo fanno sempre con maggiore attenzione e con analisi sempre più attente e puntuali sulla solvibilità dei richiedenti. Nel complesso ci aspettiamo una prosecuzione del calo in linea con quanto registrato nel primo trimestre con una probabile, auspicata, ripresa nell’ultimo trimestre dell’anno

Fonte: Kìron Partner S.p.A., Gruppo Tecnocasa