ProgettoItaliaNews Piccoli dettagli, grandi notizie.

ProgettoItaliaNews Piccoli dettagli, grandi notizie.

Articoli correlati

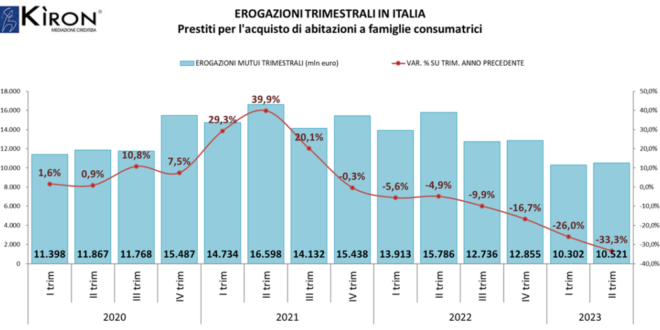

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 10.521 milioni di euro nel secondo trimestre 2023. Rispetto allo stesso trimestre del 2022 si registra una diminuzione delle erogazioni pari a -33,3%, per un controvalore di oltre 5.2 miliardi di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – II trimestre 2023 pubblicato da Banca d’Italia a fine settembre analizzati dagli esperti di Kìron Partner SpA.

Se con il quarto trimestre di chiusura del 2021 si era registrato il primo segno meno dopo otto trimestri di rialzo consecutivi, con il secondo trimestre del 2023 registriamo il settimo segno negativo consecutivo a conferma che nel mercato del finanziamento alla famiglia per l’acquisto dell’abitazione le cose sono radicalmente cambiate. Il calo registrato nell’ultimo trimestre è anche il più marcato. La seconda rilevazione ufficiale del 2023 di Banca d’Italia segna un ulteriore acuirsi della contrazione le cui cause vanno senza dubbio ricercate nel mutato scenario socioeconomico e al repentino rialzo dei tassi di interesse che ha caratterizzato gli ultimi 18 mesi. Il mercato dei mutui resta comunque anche per il 2023 a buoni livelli rispetto a quanto registrato in passato, segnale che l’eccezionalità va ricercata negli anni passati quando i tassi di interesse sono rimasti ai minimi storici per lungo tempo sospingendo ai massimi il mercato delle erogazioni di mutuo.

Se analizziamo i volumi di mutuo in questo secondo trimestre 2023, notiamo un calo del -36,3% delle operazioni a supporto di un acquisto immobiliare, segno che la contrazione continua a coinvolgere, come già fatto nel precedente trimestre, questa tipologia di finanziamenti. Cambia invece la situazione legata alle operazioni di sostituzione e surroga che salgono del 45,2%. Nel secondo trimestre del 2023 risalgono quasi all’8% andando a raccogliere le rinegoziazioni di quelle operazioni di mutuatari incerti che nella prima fase di rialzo dei tassi avevano optato per un mutuo di tipo variabile ma che successivamente hanno preferito tutelarsi passando ad un tasso fisso.

Conclusioni

Dopo la ripresa della prima metà del 2022, gli ultimi indicatori per l’area Euro mostrano un rallentamento dell’economia. Le stime sul PIL dell’area sono state riviste al ribasso. L’inflazione è prevista in calo in area 3% nel 2024 e al 2% solo nel 2025. L’instabilità politica, inoltre, si ripercuote sulla fiducia delle imprese e dei consumatori. Ciononostante, l’attuazione del PNRR e i flussi di liquidità dovrebbero consentire ingenti investimenti nelle infrastrutture del Paese e nel mondo del lavoro sempre che vengano rispettate le tabelle di attuazione.

Alla luce del contesto macroeconomico appena illustrato i tassi dovrebbero aver toccato l’apice della crescita e a meno di ulteriori scossoni legati all’andamento dell’economia, sono attesi stabili e in leggero ribasso a partire dal 2024. Le politiche di credito degli istituti restano attente ma concedono interessanti opportunità, soprattutto ai giovani che sono intenzionati ad acquistare la loro abitazione principale.

In generale ci aspettiamo, per la chiusura del 2023, un calo dei volumi erogati in area 40 mld sulla scia di quanto avvenuto nel primo semestre dell’anno con una ripresa progressiva già a partire dal 2024.

Renato Landoni – Presidente Kìron Partner S.p.A., Gruppo Tecnocasa

Fonte: Kìron Partner SpA, Gruppo Tecnocasa