ProgettoItaliaNews Piccoli dettagli, grandi notizie.

ProgettoItaliaNews Piccoli dettagli, grandi notizie.

Articoli correlati

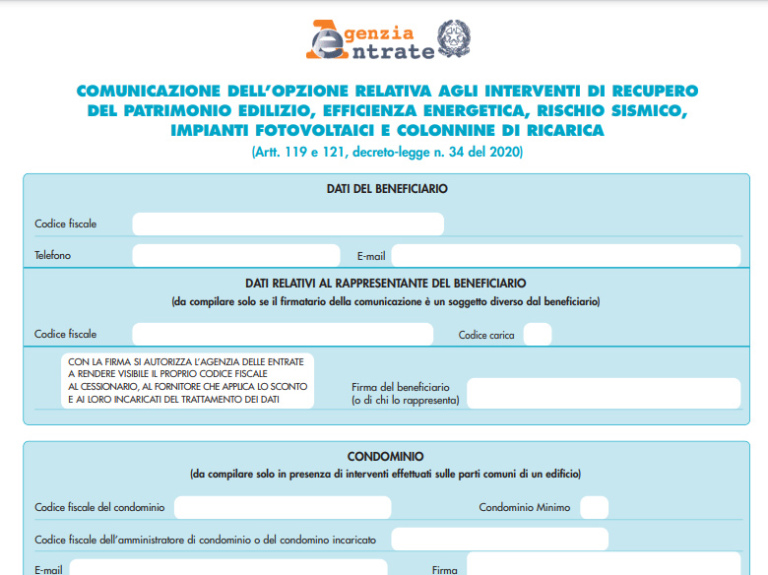

L’Agenzia delle Entrate ha approvato il nuovo provvedimento con le modifiche al modello per la comunicazione dell’opzione di sconto in fattura o cessione del credito del Superbonus al 110% relativa agli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica.

Via libera anche alle specifiche tecniche per la trasmissione telematica del modello di comunicazione. Il modello deve essere utilizzato a decorrere dal 15 ottobre Le nuove indicazioni sono contenute nel provvedimento n. 326047 del 12 ottobre 2020. p

Ricordiamo che il Superbonus 110%, introdotto con l’art. 119 del decreto Rilancio, è goduto nella formula della detrazione fiscale in 5 quote annuali di pari importo.

Oltre alla detrazione, è possibile optare per un contributo anticipato sotto forma di sconto dal fornitore (cd. “sconto in fattura”) oppure per la cessione del credito corrispondente alla detrazione spettante. L’opzione va comunicata esclusivamente in via telematica, a partire dal 15 ottobre 2020, con il nuovo modello approvato con il provvedimento dell’8 agosto 2020. L’opzione può essere esercitata con riferimento alle seguenti tipologie di interventi:

- recupero del patrimonio edilizio;

- efficienza energetica;

- adozione di misure antisismiche;

- recupero o restauro della facciata degli edifici;

- installazione di impianti fotovoltaici;

- installazione di colonnine per la ricarica dei veicoli elettrici.

Le novità del modello sono finalizzate a gestire meglio le diverse opzioni relative a tutte le tipologie di interventi ammessi alla doppia opzione.

Online anche le istruzioni di compilazione e le specifiche tecniche per la trasmissione telematica del modello.

La comunicazione si effettua utilizzando la procedura telematica disponibile nell’area riservata dei siti Entratel/Fisconline, seguendo il percorso: La mia scrivania / Servizi per / Comunicare / “Comunicazione opzione cessione/sconto – ecobonus e sismabonus (singole unità immobiliari).